中国快速城市化带来的房地产业高速增长的时代已经结束,房地产业将从快速扩张的“增量市场”转变为存量与增量并存的市场。在涉及中国房地产市场的多种因素中,人口因素(人口数量和结构变化、人口迁移)将起到重要而长期的影响。

当代中国人口规模变化与人口政策变化

1.新中国成立之初的鼓励生育政策和人口增长。从1949年起,中国鼓励生育, 1952年公布实施《限制节育及人工流产暂行办法》。在这个时期,中国出现了第一个人口高增长阶段(1949-1957年)。数据显示,1949年全国人口出生率为36‰,死亡率为20‰,自然增长率为16‰,年底全国总人口为5.42亿人;到1957年,死亡率下降至10.8‰,自然增长率上升至23.2‰,总人口达到6.47亿人。

然而到了1958年,人口突然出现了一个低增长小波段。1959年人口死亡率上升至14.6‰,1960年进一步上升至25.4‰,而人口出生率只有20.9‰。人口自然增长率大幅度下降,其中1960年、1961年连续两年人口出现负增长。

三年灾害过后,经济发展状况逐渐好转,人口发展的不正常状态也迅速得到改变,人口死亡率开始大幅度下降。补偿性生育使人口出生率迅速回升,人口增长进入了新中国成立以来前所未有的高峰期,并一直持续到20世纪70年代初。这一时期,人口出生率最高达到43.6‰,平均水平在36.8‰;人口死亡率重新下降到10‰以下,并逐年稳步下降,1970年降到7.6‰。出生率的上升和死亡率的下降,使这段时期的人口自然增长率年均达到27.5‰,出生人口年均达到2688万人,8年净增人口1.57亿人。这是1949年以后出现的“第二次人口生育高峰”。

2.计划生育政策出台后的人口增长。20世纪70年代后期,中国人口政策出现根本性转变。中国政府开始实行计划生育,并陆续制定和完善了计划生育政策,使人口高出生、高增长的势头迅速得到控制。这一时期,人口出生率和自然增长率迅速下降,分别由1971年的30.7‰和23.4‰下降到1980年的18.2‰和11.9‰。由于总人口基数庞大,这一阶段中国人口净增的绝对数量仍相当可观,1971-1980年,全国总人口由8.52亿人增加到9.87亿人。

进入20世纪80年代后,中国把计划生育确定为一项基本国策,控制人口增长的措施更加严格。但由于“第二次人口生育高峰”中出生的人口陆续进入生育年龄,加之20世纪80年代初婚姻法的修改造成许多不到晚婚年龄的人口提前进入婚育行列,使得人口出生率出现回升。人口出生率在1987年达到23.3‰的峰值。1981-1990年净增1.43亿人,1990年总人口达到11.3亿人。这是1949年以后出现的“第三次人口生育高峰”。

进入20世纪90年代后,人口出生率持续稳步下降。1998年人口自然增长率首次降到10‰以下,从2000年开始,年净增人口低于1000万,中国人口进入平稳增长阶段。

3.二胎政策放开与新生人口变化。2014年单独二孩政策在全国逐步开始实施,2016年全面二孩政策正式实施,这是中国人口政策的一个方向性转折。不过,值得注意的是,生育政策放开之后反而出现出生人口下降,主要有两个因素:一是适婚适育人口的生育率在不断降低,即22-32岁结婚生育的人口数量在降低,2016-2017年的新生儿基本是由1985年前出生父母的二胎积攒爆发,当这些积攒的二胎生育动机爆发结束后,可能会出现更明显的出生人口下滑。二是随着城市化进程和人们生活观念的改变,人们的生育意愿在降低。

由于不同年龄的消费者在行为方式和消费需求上表现出明显的差异性,人口年龄结构变化趋势对中国经济社会发展有着深刻的影响。人口红利期的高速增长,为现阶段以住房、汽车为主的耐用品消费积蓄了充足的消费势能,也为建筑业和城市建设的不断发展提供了足够的动能。但中国人口结构达到“拐点”,即抚养比由下降转为上升后,就进入了“人口负债”期。当高储蓄逐步用于社会抚育成本,社会劳动生产率也会因为宏观劳动力的减少而减速增长,房地产的需求将显著减少。

城市化进程及户籍制度放松对人口迁移的影响

1.快速城市化进程创造了大量人口迁移。中国城镇化引发的人口迁移可以分为两类:一种是“离土又离乡,进厂又进城”的劳动力异地转移;另一种是“离土不离乡,进厂不进城”的劳动力就地转移。从人口迁移规律看,农村劳动力首选就近、就地转移,即首选在本地进行非农就业,在无法于本地实现非农就业的条件下才选择异地非农就业。在这个过程中,乡镇企业及小城镇成了吸纳农业剩余劳动力的重要载体。1979-1994年,全国乡镇企业平均每年吸纳劳动力574.4万人,其中1985-1994年,平均每年吸纳681万人,1994年全国乡镇企业职工总数已达12017万人,占农村劳动力总数的26.9%。

从20世纪80年代末开始,乡镇企业吸纳剩余劳动力的能力明显减弱,农业劳动力异地转移的规模呈逐年递增态势。《中国统计年鉴》数据显示,1999年全国到乡以外就业的农村劳动力有5203万人,比1998年增加268万人,其中到省外就业的有2115万人;2000年农村劳动力外出就业人数达到6134万人,比1999年增加930万人,其中到省外就业的有2824万人。随着传统户籍制度的松动及城市经济的迅速发展,越来越多的农业剩余劳动力选择向城市迁移,在城市从事服务性质的第三产业或劳动密集型的第二产业,进一步拓宽了人口迁移的空间。

户籍制度改革对中国人口流动产生了重要影响。在改革开放的过程中,中国户籍制度从严格限制人口迁移流动开始发生松动。中国现在仍然有大批流动人口涌入大城市和沿海地区,他们选择去这些地方主要是经济因素的驱使,但相关的户籍制度对他们的流动导向与限制有着重要影响,比如以户籍限制买房、子女教育等。

2.城镇化“下半场”的人口迁移。如果说过去的城镇化是人口迁移的上半场,以增量扩张为主,那么今后的城镇化所引发的人口结构及存量方面的变化则应算为下半场。上下半场的时间节点是国家新型城镇化规划出台之后。

在下半场,一方面,随着国家产业布局的调整,劳动密集型产业正逐步由经济发达城市向中西部地区转移,城镇化建设速度加快,区域中心与周边城市的互动越来越频繁,人口的迁徙随之发生变化。中国城镇化进程一直都伴随着集聚和分化的过程,这个现象将会在未来人口红利趋缓的过程中日趋明显。进入21世纪以后,全国人口迁移中心发生改变,上海、北京、浙江、广东、天津、福建和江苏成为新一轮人口迁移中心,其中上海、天津、福建和江苏的人口吸引力继续提升,而北京、浙江和广东吸引力略有下降。

从迁移中心人口来源来看,“六普”期间,上海的主要吸纳地区从江西和浙江变成了湖北和河南,主要原因在于江西人口更加偏向流入福建和浙江;北京的主要吸纳地区从四川变成了黑龙江,天津则没有发生大的变化,环渤海成为北京和天津区域主要人口来源;浙江的主要吸纳地区从湖北变成了河南;广东的主要吸纳地区从江西变成了河南;福建吸引的人口中除了固有的重庆和四川,贵州人口占比大幅提升。

人口变化对房地产市场需求的影响

人口是房地产市场的基本需求来源,不论是居住需求还是投资需求,没有一定的人口规模为基础,房地产市场的发展将无从谈起。本文不是探讨人口数量对房地产市场发育、房地产价格的详细影响,而是从基本面上探讨人口与房地产市场的相关性。

1.适龄购房人口总量与住宅销售走势是线性关系。按照一般的人口年龄分类看中国的三次人口高峰,可以发现如下特点。

“50后”一代:1952-1957年,每年出生率均在30‰以上,出生人口超过2000万人,死亡率由17‰下降至10.8‰,自然增长率保持在20‰以上,这部分人群现已步入老年阶段。对于房地产市场来说,他们已经不是增量市场的主要需求者。“60后”一代:1962-1973年,连续12年出生率在25‰以上,每年出生人口超过2500万人,12年间全国共出生3.2亿人,占2012年末总人口的23.9%。这部分人群现已步入中年阶段,老龄化加速不可避免。“80后”一代:1981-1990年,出生率保持在20‰以上,每年出生人口在2000万人以上,主要是“60后”的子女,这十年全国出生人口共计2.3亿人,这部分人群现已步入青年期,正处于婚育年龄及置业高峰。

按照婴儿潮时期集中出生群体的生命周期推算,可以发现2009年左右刚好是“80后”这一波婴儿潮面临刚需购房的阶段;而2015年、2016年出现的楼市交易热潮则跟此因素有紧密的关系。首先,“85前”的刚需群体进入到换房阶段;其次,“85后”出生的人口面临刚需,虽然这部分需求本该在2014年左右释放,但由于2012-2013年调控政策抑制使得住宅市场预期不高,2015年的信贷宽松等利好政策使得这部分需求集中释放,两种需求的叠加造就了2015年以来国内大中城市房地产市场的成交热潮。楼市的成交结构同理,仍然可以套用这种正相关的线性关系。总之,2009年左右的成交中首次置业的刚需占绝对主力、2015年以来的成交中“换房”为主的“新刚需”占比则过半。

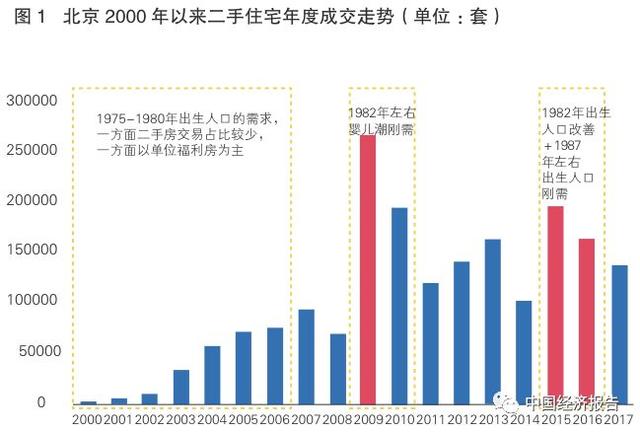

2.人口增长放缓和老龄化促使住房需求放缓。宏观环境和政策的确可以改变房地产市场的运行方向,但只能在中短期内影响主力需求释放的时间,而人口结构及其生命周期则是基础的决定因素之一。以北京为例,结合近15年北京二手住宅走势可以发现,成交较热的年份和第一波婴儿潮面临购房需求的年份吻合、成交走势和进入婚育阶段的人口走势基本一致(图1)。

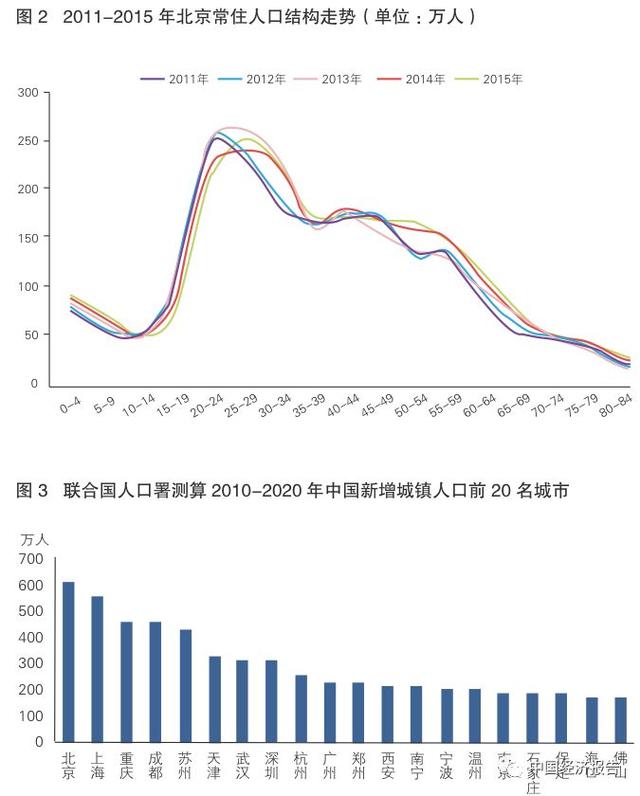

图1既是北京房地产市场的走势,同时也符合全国大周期的房地产走势,考虑到北京具备核心资源吸引人口流入这一特点,有必要进一步分析北京常住人口的年龄结构(图2)。

观察数据,可以发现北京常住人口结构的两个规律:第一,人口增速持续五年下滑;第二,青年人口流入趋缓,人口代表的潜在购买规模的增幅较前期明显不足,与之对应的是人口老龄化。可见,具有吸引人口流入特征的北京都表现出明显老龄化趋势,这是整个中国人口红利逐渐消失的缩影。在大周期下,不管是北京还是全国,较长时期内购房需求较前期都是明显不足的。

3.产业结构优化推动大城市住房需求增长。在房地产市场整体需求放缓的大背景下,存在一种重要力量推动核心大城市住房需求上升,那就是产业结构优化。以往的城市化是工业拉动型,现在的城市化是服务业主导。工业化过程中,各地都可以低价出让工业用地招商引资,进而推动区域经济发展和城市化进程。但在服务业主导的城市化过程中,只有核心大都市才能提供充足的就业机会,劳动人口必然涌向核心大都市。而房地产是城市化的副产品,因此城市之间的分化会愈演愈烈,城市之间的差距会越来越大。

4.产业转移推动人口迁移,不同城市前景各异。特大城市人口集聚效应明显,强劲需求带动了房地产市场量价的走高。

根据联合国人口署预测,2010-2020年中国新增城镇人口前20名的城市中,北上广深均位列其中,同时另有10个城市位于其周边可辐射范围内(图3)。上述14个城市共计将新增约3990万人,按人均35平方米计算,新增住房需求共计14亿平方米,约占十年间全国新建住房总需求的9%,占全国新增人口首次置业需求的23%。

与北京、上海等特大城市不同,成都、重庆、武汉、长沙等区域中心城市仍处在快速发展阶段。此类城市近几年经济及房地产得到了迅猛发展,并有追赶特大城市的趋势。总体来看,这类城市由于起步相对较晚,城镇化水平低于特大城市,人口基数大但密度低,因此提升空间巨大,有望成为全国经济和房地产市场的新增长极。

目前中国城镇化已经进入了新阶段,政策着力点将在城市群内的城市和具有产业优势的城市,以产业为动力,增强人口的附着力,这也会激发此类城市房地产市场的活力。需要提醒的是,近两年来,部分城市房地产市场增长速度过快,而外来人口迁移和产业转移的速度远远与房地产市场的发展不匹配,房地产市场需求多为当地居民自住需求,因此整体需求有限,面临城市发展与楼市快速增长断层的风险。

与此前十年城镇新增人口快速增长带来的机遇不同,随着人口规模增速的逐步放缓、年龄结构的不断变化,房地产市场未来面临的将是更为平稳、多样化的需求结构。同时考虑到国家对产业结构布局的调整,未来人口迁移方向也将成为影响房地产市场发展的重要因素。在此背景下,充分把握产业、人口迁移带来的区域发展机遇,并根据不同年龄段人口的需求特点,预测未来市场主体需求类型,将成为地方政府以及企业在下一个十年发展的关键。

(注:本文所有观点仅代表作者本人,均不代表凤凰网国际智库立场)